ПДВ у коронавірусних закупівлях: платити чи ні?

Друга хвиля пандемії COVID-19 в розпалі, тож уряд продовжує коригувати процедури закупівель певних товарів, робіт і послуг для боротьби з вірусом. Ми вже багато писали про Перелік Кабміну, який визначає, що українські замовники можуть купувати без відкритих торгів — просто за допомогою процедури COVID-19. Однак в той же день, що і цей документ (а саме 20 березня), урядовці прийняли ще одну постанову. Вона звільняє від оподаткування ПДВ певний перелік товарів для боротьби з коронавірусом під час їх ввезення і реалізації на території України.

Завдяки Постанові КМУ №224 на вартість ліків і медвиробів не потрібно нараховувати додаткові 7% податку, а на вартість інших товарів — 20%. Про це сторони мають обов’язково вказати в договорі.

Чому це так важливо? Ціна — одна з трьох істотних умов договору. Щоб укласти господарський договір, потрібно обов’язково узгодити його предмет, строк дії і ціну. А ПДВ входить в остаточну ціну, отже має бути визначений і закріплений у договорі.

Отже, для бюджетних установ конкретні товари стали «дешевшими». Однак на практиці цю норму застосовують далеко не всі замовники. Аналітики громадської організації «Філософія Серця» вивчали подібні ситуації в закупівлях на теренах Вінницької області.

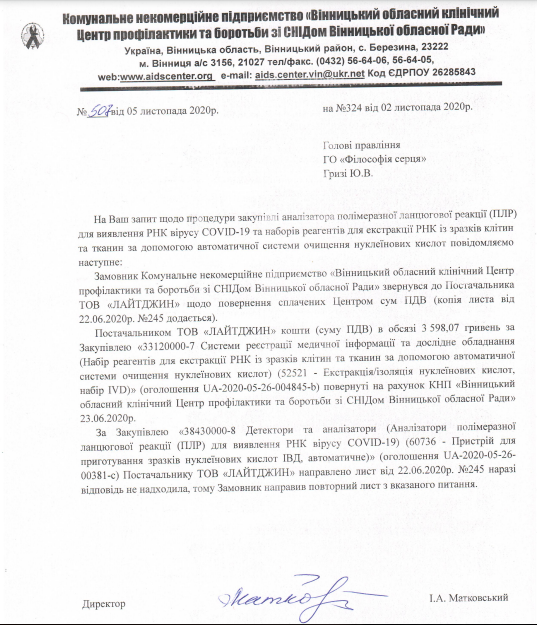

Так, КНП "Вінницький обласний клінічний Центр профілактики та боротьби зі СНІДом Вінницької обласної Ради" всупереч вимогам Постанови № 224 продовжував протягом всього цього часу закуповувати з ПДВ, як-от під час придбання аналізаторів ПЛР та реактивів для них.

У відповідь на лист із зауваженнями Центр просто надіслав на адресу громадської організації інформацію про повернення коштів — замість оприлюднення в системі змін до договору.

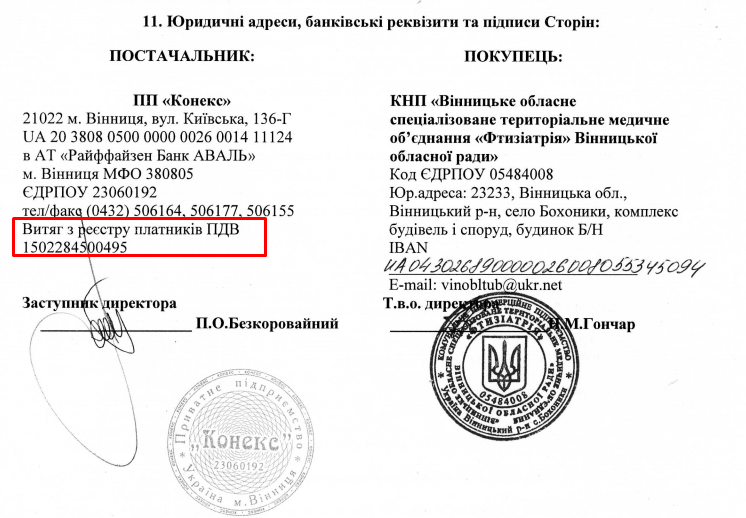

У багатьох закупівлях замовники уклали договори, в яких взагалі відсутня згадка про податок. Навіть незважаючи на те, що в угоді зазначений статус продавця — «платник ПДВ». Така ситуація виникала, коли постачальниками товарів для медзакладів були ПП «Конекс» або МКП «Вінницька міська аптека».

У типових договорах, які підписували замовники під час придбання товарів у ПП "Конекс", ПДВ присутній.

Оскільки ні в договорах, ні в специфікаціях до них сторони так і не зазначили про наявність\відсутність ПДВ у цій закупівлі, у нас виникають сумніви — чи справді замовник його не платив. Інакше він міг перевитратити бюджетні кошти.

Схожа, однак ще складніша ситуація склалася в закупівлях, де постачальником є МКП «Вінницька міська аптека». Наприклад, її угоди з «Центром профілактики та боротьби зі СНІДом» містять інформацію, що аптека є платником ПДВ. Однак у розділі 4 «Ціна та загальна вартість договору» про податок на додану вартість не сказано ні слова. Ба більше, у цій закупівлі не опублікували специфікацію, тож отримати інформацію про ціну взагалі вкрай важко.

Щоб з'ясувати, чи є ПДВ в майже 200 договорах у Prozorro, аналітики підготували і направили лист по окремих випадках до Вінницької державної податкової інспекції та Управління Північного офісу Держаудитслужби у Вінницькій області.

Тим часом рекомендуємо замовникам уважно вивчати умови договорів, які їм пропонують на підпис. І якщо згадки про ПДВ там немає, все ж таки зазначати відсутність податку на додану вартість. Звісно, якщо предметом закупівлі є товари з переліку Постанови № 224. Також радимо ознайомитися із судовою практикою щодо безпідставного включення ПДВ в ціну договору про закупівлю.

«З огляду на встановлене, колегія суддів апеляційної інстанції погоджується з висновком суду першої інстанції, що оскільки в порушення вимог податкового законодавства відповідач безпідставно включив суму ПДВ до вартості товару, за який позивач розрахувався в повному обсязі, вимога прокурора про зобов'язання відповідача повернути 9380,80 грн. є обґрунтована та підлягає до задоволення».

Що і за скільки закуповують опорні лікарні Вінниччині

Яка різниця в ціні на засоби індивідуального захисту в закупівлях опорних лікарень? Хто найдорожчий постачальник? Чи є лікарні, що не здійснюють закупівлі за спеціальною процедурою «Звіт по COVID-19»?

Під час пандемії вінницький спорткомітет купує валізи, халати і рушники

Постачальники – пов’язані ФОПи.

Хто і як робить Вінницю туристично привабливою

Прямі договори зі своїми.

На Вінниччині допороги отримали нове життя

З ініціативи ГО "Філософія Серця"

Останні новини

Про автора