Неупередженість та незалежність Державної аудиторської служби

Чи вірите Ви в те, що аудитори, здійснюючи перевірку закупівель чи прийшовши до Вас на ревізію, здійснюють її об’єктивно? Чи є аудитор незалежним при підготовці висновків за результатами перевірки? Кожна відповідь на дане питання буде сприйматися як суб’єктивна, правду зможуть сказати, хіба що самі аудитори. Але досить часто, мені доводилося чути від замовників, що здійснюючи перевірку, аудитори виконують пряму вказівку свого керівника та у випадку відсутності порушення - “висмоктують його з пальця”. При цьому, розгляд заперечень, після Акту ревізії, носить суто формальний характер і не змінює сам Акт ревізії.

Останнім часом в публічних закупівлях про аудиторів говорять багато. Одні кажуть про те, що в них немає повноважень, інші - що аудитори не хочуть працювати або працюють не так як хотілося б... Ми вирішили показати Вам приклади роботи Державної аудиторської служби України (далі - ДАСУ) з власного досвіду, адже, маємо кейси, які викликають подив. Зупинимося на декількох з них.

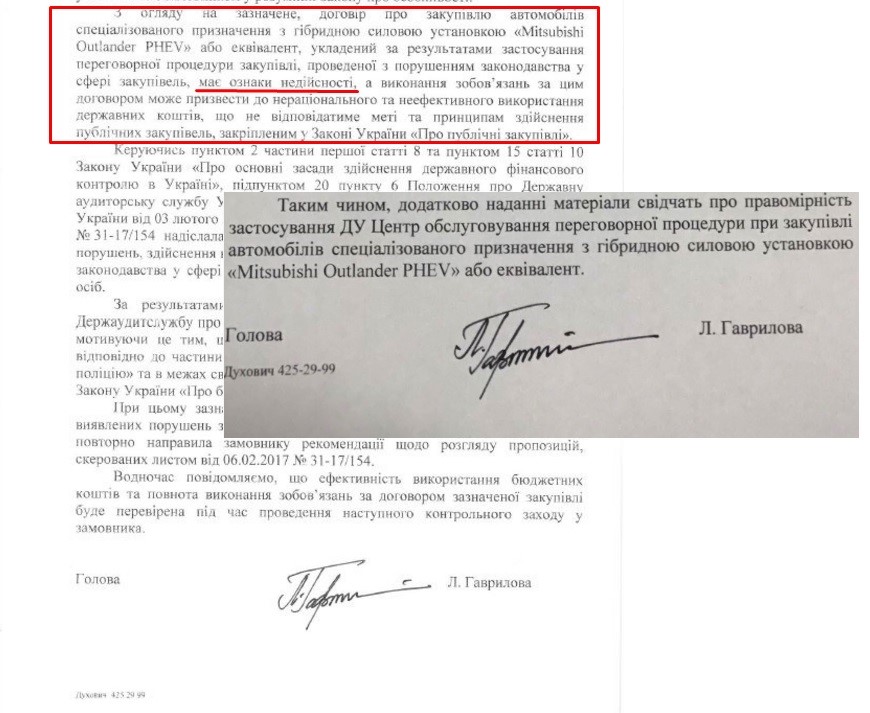

1 Закупівля, яка змінила мою особисту уяву щодо роботи аудиторів - це закупівля автомобілів Mitsubishi для потреб Національної поліції. Позиція аудиторів по цій закупівлі змінилася так швидко, що ми навіть не змогли нічого зрозуміти. Уявляєте, сьогодні публікуємо лист аудиторів про порушення у закупівлі, а вже завтра з інших джерел дізнаємося, що аудитори передумали і кажуть що порушень у закупівлі немає. При цьому, обидва листи мали одного й того ж самого виконавця та обидва підписані Головою Державної аудиторської служби України Лідією Володимирівною Гавриловою.

Що ж сталося? Що змусило аудиторів змінити свою попередню позицію на протилежну за один день? Варто сказати, що на наш запит ДАСУ готувала відповідь 2 місяці. Змінена ж позиція, у відповідь на запит Національної поліції України, підготовлена аудиторами за один день, навіть, оприлюднена на сайті МВС в це й же самий день 10.03.2017 року о 22:46 год. Якось занадто оперативно. Даний кейс красномовно демонструє “незалежність та неупередженість” аудиторів. Пройшло вже півроку, а аудитори досі не пояснили та не обґрунтували зміну своєї позиції. Сподіваємося, що НАБУ проведе об’єктивне розслідування у цій справі та зможе надати відповіді на наші питання. .

2. Наступна закупівля, про яку варто згадати - капітальний ремонт (з поліпшенням) станції “Лівобережна”. Про порушення у проведені цієї закупівлі ми також писали. Закупівля проводилася для того, щоб гості столиці та кияни мали можливість потрапити до місця проведення Євробачення з сучасної станції метрополітену. Проте, всі були дуже здивовані якістю ремонтних робіт. Нами встановлено, що тендерна документація замовника не містила обсягів виконання робіт, на підставі яких учасники повинні були б обрахувати свої пропозиції. Аудитори не знайшли жодних порушень у її проведені та намагалися відстояти свою позицію обґрунтовуючи її тим, що нами невірно сформований запит.

3. Інший приклад - закупівля Національним антарктичним науковим центром, який підпорядковується Міністерству освіти і науки України послуг з підготовки та проведення XXII Української антарктичної експедиції. В цій закупівлі відповіді про наявність чи відсутність підстав для здійснення переговорної процедури закупівлі також не було отримано. Те саме стосується закупівель готельного комплексу “Національний”, про які нами було поінформовано ДАСУ. Даний замовник відноситься до сфери управління справами Апарату Верховної Ради України. Можливо саме це не дозволило аудиторам знайти порушення в закупівлях, які оголошені на суми, що значно перевищують поріг визначений Законом України “Про публічні закупівлі”...

Як вважаєте, про що може свідчити така поведінка посадових осіб аудиторської служби? Чому аудитори не дуже охоче займаються перевіркою законності процедур умовно “великих замовників”, навіть тоді, коли про це їм повідомляють… Можливо у них немає повноважень, кадрів, техніки…? Тоді чому у разі виявлення порушеннь у інших замовників аудитори готують рекомендації щодо їх усунення, а у прикладі з готелем чи антарктичним центром, навіть рекомендації не направили. Чи не демонструє це “залежність” аудиторів від тиску впливових замовників?

Така поведінка аудиторської служби сприяє усвідомленню великими замовниками своєї безкарності а також тому, що можна дозволити собі певні зловживання. Діючим законодавством передбачена адміністративна відповідальність за порушення в сфері публічних закупівель, але навіть в цьому питанні не все так просто. Нещодавно з'явилася інформація про притягнення до адміністративної відповідальності головного бухгалтера Григорівської сільської ради Запорізького району Запорізької області за неоприлюднення інформації на порталі Прозорро відповідно до вимог Закону. При цьому, у мене виникає питання, а чому аудитори не притягують до відповідальності, наприклад, головного бухгалтера Головного управління Національної поліції України в Київській області, за те, що наприкінці року було здійснено оплату за договором, який на Прозорро ще навіть і оприлюднений не був? І про це ми також писали. Це той випадок, коли Головне управління Національної поліції в Київській області купувало комп’ютерну техніку на близько 1,4 млн. грн, і оплата пройшла за кілька днів до законодавчо можливого терміну на укладання договору. Як же ж таке могло відбутися? Все просто, до казначейської служби для оплати було надано документи, що мають ознаки підробки (договори, накладні та реєстри зобов’язань). Перевіривши дану закупівлю, аудитори констатували, що оплата пройшла раніше дати укладення договору. Крім того, вони мають намір включити дане питання в плановий захід у Головному управлінні Національної поліції в Київській області. Далі цієї відповіді справа не пішла. Чому аудитори не повідомили про даний випадок правоохоронні органи? Можливо, після листа аудиторів Національна поліція України чи Прокуратура вирішила б відкрити провадження та провести досудове розслідування щодо цієї закупівлі, бо до цього часу нам у відкритті досудового розслідування відмовляють. Так і відбувається, порушення в наявності, а винний не покараний. Ці приклади про “відповідальність головних бухгалтерів” знову ілюструють дивну вибірковість аудиторів у своїй роботі. З одного боку, вони готові здійснювати вплив на замовників з “далекого села”, а з іншого боку, показують неможливість суттєво впливати на порушників, які мають певний рівень впливу.

Разом з тим, поки у аудиторів відсутні повноваження для здійснення моніторингу, вони продовжують інформувати про свою роботу. Так, на розширеному засіданні колегії Голова держаудитслужби повідомила, що “ще одним напрямом діяльності Держаудитслужби щодо попередження фінансових порушень є аналіз стану закупівель (без виходу на об’єкт контролю шляхом запиту документів).

Протягом звітного періоду аудитори попередили порушень у цій сфері на суму майже 6,6 млрд грн. Зокрема, відмінено 474 тендери очікуваною вартістю близько 6 млрд грн. Укладених договорів розірвано на загальну суму понад 570 млн грн за результатами 108 проведених торгів”. Так, результати непогані, але могли б бути і набагато кращі, враховуючи,наприклад, вищезазначені закупівлі.

Ось таку ситуацію маємо з “вибірковим контролем” у публічних закупівлях. Це дозволяє аудиторам готувати рекомендації, а не здійснювати повноцінний і незалежний контроль, за результатами якого притягати порушників до відповідальності за порушення законодавства.

В мене складається враження, що моніторинг закупівель і контроль нікому не потрібні, а їх відсутність є, навіть, вигідними...