Замовники проти аудиторів: на чиєму боці суд?

Щодня через електронну систему закупівель Prozorro оголошують тисячі закупівель на мільярди гривень. За бюджетні кошти, тобто кошти платників податків, держава будує чи ремонтує дороги, забезпечує лікарні життєво важливим обладнанням та ліками, купує харчування для шкіл та дитячих садочків тощо. Крім того, публічні закупівлі є величезним ринком збуту для бізнесу. Саме тому і громадяни, і підприємці мають бути впевнені, що тендери проводяться прозоро та ефективно.

Різні контролюючі та правоохоронні органи України мають функції та повноваження у сфері публічних закупівель. Проте Державна аудиторська служба України серед них є ключовою. Відповідно, від ефективності роботи аудиторів значною мірою залежить, чи будуть дотримані основні принципи здійснення публічних закупівель та всі законодавчі вимоги до їх проведення.

Держаудитслужба моніторить публічні закупівлі вже майже три роки. Згідно з дослідженням ТІ Україна, аудитори охоплюють своїм контролем менше 2% тендерів. Водночас у 61% моніторингів замовники не виконують вимоги органу контролю, або ж роблять це лише частково. А у 3% випадків вони ще й оскаржують висновки аудиторів у судах.

Ми вирішили проаналізувати оскарження висновків про результати моніторингу у судах. Виявилося, що судова практика дуже неоднозначна.

Суд першої інстанції

19 квітня, окрім безлічі інших нововведень, в системі Prozorro стало обов’язковим фіксувати оскарження висновків про результати моніторингу аудиторів на сторінці закупівлі. Інформацію про це вносить сам замовник. Однак ми виявили, що позначка в Prozorro “ознака оскарження в суді” не завжди дійсно означає оскарження моніторингу, замовник міг, наприклад, давати пояснення або аргументовані заперечення аудиторам та навіть зазначати інформацію про усунення порушення відповідно до їхнього висновку, проте поставив в системі, що це оскарження висновку про результати моніторингу. Водночас буває і навпаки: замовники оскаржують рішення аудиторів у суді, але не ставлять про це відмітку у Prozorro. Це вплинуло на те, як ми відбирали дані для аналізу: ми використали два інструменти — модуль аналітики BI Prozorro і Opendatabot. Станом на 31.12.2020 ми знайшли 1082 оскарження закупівлі.

З них 49 — помилкові. Тобто замовник позначив у системі, що оскаржив закупівлю, хоча насправді цього не робив.

Ще по 34 закупівлях не вдалося знайти відкритих судових проваджень, оскільки в ухвалах, рішеннях та постановах не було інформації щодо унікального номера закупівлі або він був вказаний неправильно.

Отже, для аналізу у нас лишилося 999 оскаржень. З них 526 справ — це просто ухвали суду про відкриття чи невідкриття справи, але жодного розгляду та рішення ще не було. Тобто частину оскаржень висновку результатів моніторингу суди ще не розглянули, частину — взагалі не встигли прийняти до розгляду. Були й такі випадки, що сторони зверталися до суду з проханням надати час для можливого примирення сторін або відкликали свої позови, зокрема й через те, що деякі замовники зрештою виконали вимоги аудиторів (наприклад, розірвали договір, укладений за результатами закупівлі).

Отже, лише по 473 оскарженнях суд першої інстанції ухвалив рішення. 317 з них — на користь позивача (тобто замовника) і 156 — на користь аудиторів. До речі, у 16 справах з 317 вимоги замовника задоволено частково. Водночас у більшості справ суд першої інстанції все-таки стає на бік замовників — 67% проти 33%.

Порушення, які аудитори виявили під час моніторингу закупівель, найчастіше стосуються:

- розгляду та/або відхилення (не відхилення) замовником тендерної (тендерних) пропозиції (пропозицій) (105);

- складання ТД та/або внесення змін до неї (73);

- неоприлюднення, несвоєчасного оприлюднення інформації на вебпорталі Уповноваженого органу (28);

- не відміни замовником закупівлі (27);

- складання форм документів у сфері публічних закупівель (24);

- неправомірного обрання та застосування процедури закупівлі (20);

- укладання договору про закупівлю (11);

- внесення змін до договору про закупівлю (укладання додаткових угод) (7);

- інших питань (30).

Апеляційний суд

Щодо наступних інстанцій ми аналізували лише оскарження, вивантажені станом на 31.01.2020, тому що за більш пізніми справами ще дуже мало рішень судів другої та третьої інстанції. Зокрема, засідання суду часто переносили через карантин.

Отже, ми досліджували 182 рішення першої інстанції, з них 106 — на користь замовника, і 76 — на користь аудиторів. Станом на 18.02.2021 по 47 справах апеляційних скарг не подавали: 26 рішень з них на користь Держаудитслужби, 21 рішення — на користь замовника. Також 4 апеляційні скарги суд повернув скаржникам.

По 131 справі апеляційні скарги все ж таки подали. По 125 з них вже є постанови:

- 80 (64%) рішень на користь замовника, з яких по 62 апеляційний суд залишив рішення суду першої інстанції без змін, а по 18 в апеляції були скасовані рішення місцевих судів та ухвалені нові на користь позивача-замовника;

- 45 (36%) рішень на користь органів Держаудитслужби, з яких по 32 апеляційний суд залишив рішення суду першої інстанції без змін, а по 13 — в апеляції були скасовані рішення місцевих судів та ухвалені нові на користь органів Держаудитслужби.

Отже, переважно апеляційний суд погоджується з рішенням судів першої інстанції.

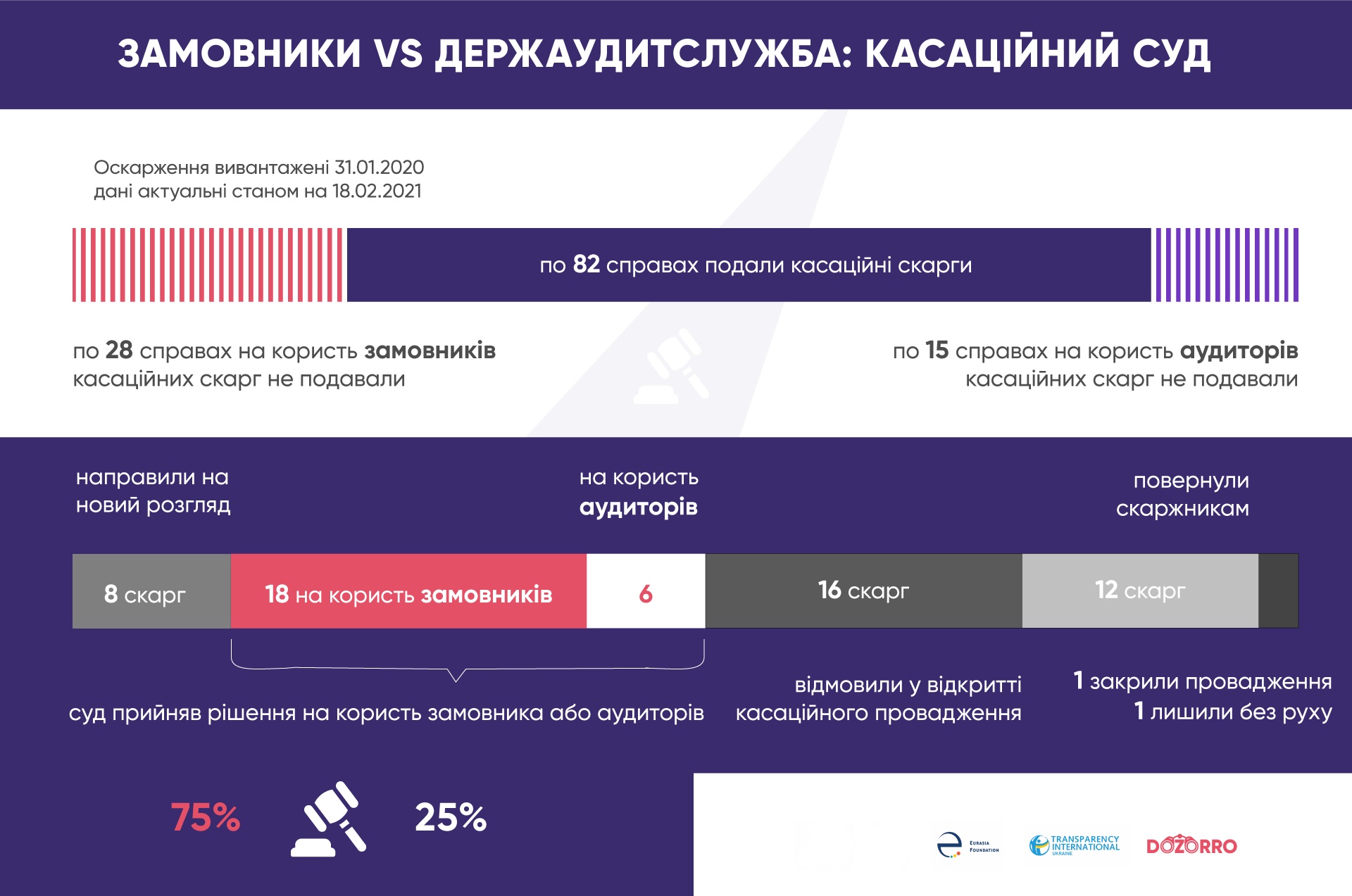

Касаційний суд

У 43 справах зі 125 з рішеннями апеляційного суду відсутнє оскарження до Верховного суду: 15 постанов на користь органів Держаудитслужби та 28 — на користь замовника. Але у випадку 82 справ все-таки є касаційне оскарження.

У 8 випадках за результатом розгляду Верховний Суд направив справи на новий розгляд, оскільки оскаржувані рішення судів попередніх інстанцій не можуть вважатися обґрунтованими та законними. Тож справи направлено на новий розгляд до суду першої інстанції. Він має вирішити, чи потрібно залучати в якості третьої особи переможця торгів, який раніше не був залучений до розгляду. Отже, з 8 випадків:

- у 3 — справу поки лише призначено до розгляду;

- у 4 — рішення місцевого суду на користь аудиторів, замовники оскаржили справи до апеляції;

- в 1 випадку позовні вимоги замовника задовольнили суди першої та апеляційної інстанції.

По 24 справах є постанови Верховного Суду у складі колегії суддів Касаційного адміністративного суду на користь аудиторів або замовників:

- 18 рішень на користь замовника, з них в 9 випадках попередні судові рішенні обох інстанцій були теж на користь замовника, в 5 випадках — обидва на користь аудиторів, у 2 випадках — рішення суду першої інстанції на користь замовника, апеляційного суду — на користь органів Держаудитслужби; ще у 2 випадках — навпаки.

- 6 рішень на користь аудиторів, з них у 2 випадках попередні судові рішенні обох інстанцій були на користь аудиторів, у 2 — обидва на користь замовника, в 1 випадку — рішення суду першої інстанції на користь позивача, апеляційного суду — на користь органів Держаудитслужби; і в 1 випадку — навпаки.

Ще у 30 випадках суд вирішив:

- відмовити у відкритті касаційного провадження (16 справ);

- повернути скаргу скаржнику (12);

- залишити без руху, при цьому надати строк для усунення недоліків касаційної скарги (1);

- закрити відкрите касаційне провадження (1).

Отже, суди першої інстанції під час розгляду скарг щодо висновків за результатами моніторингів вдвічі частіше стають на бік замовників (67%), ніж аудиторів (33%). В апеляційних судах теж частіше програють аудитори — 64% проти 36%. Верховний суд прийняв втричі більше рішень на користь замовників, ніж аудиторів — 18 проти 6 відповідно.

Чому так відбувається — спробуємо розібратися на основі конкретних прикладів судових рішень у наступному матеріалі.

Якими будуть закупівлі після війни

Пропозиції експертної робочої групи для повоєнних закупівель.

Як замовнику зареєструватися на DOZORRO

Що треба зробити, щоб отримати змогу відповідати на відгуки щодо своїх закупівель.

Грудневі жнива на Полтавщині

Щороку ми мріємо, що ці жнива зникнуть — однак раз по раз натрапляємо на такі історії.

Нова локалізація або як не треба писати закони

Депутати запропонували нову версію законопроєкту для нібито захисту українського виробника. Розбираємося, що з ним не так.

Останні новини

Про автора